Publicado el 13 noviembre, 2025 por Mariana Flores

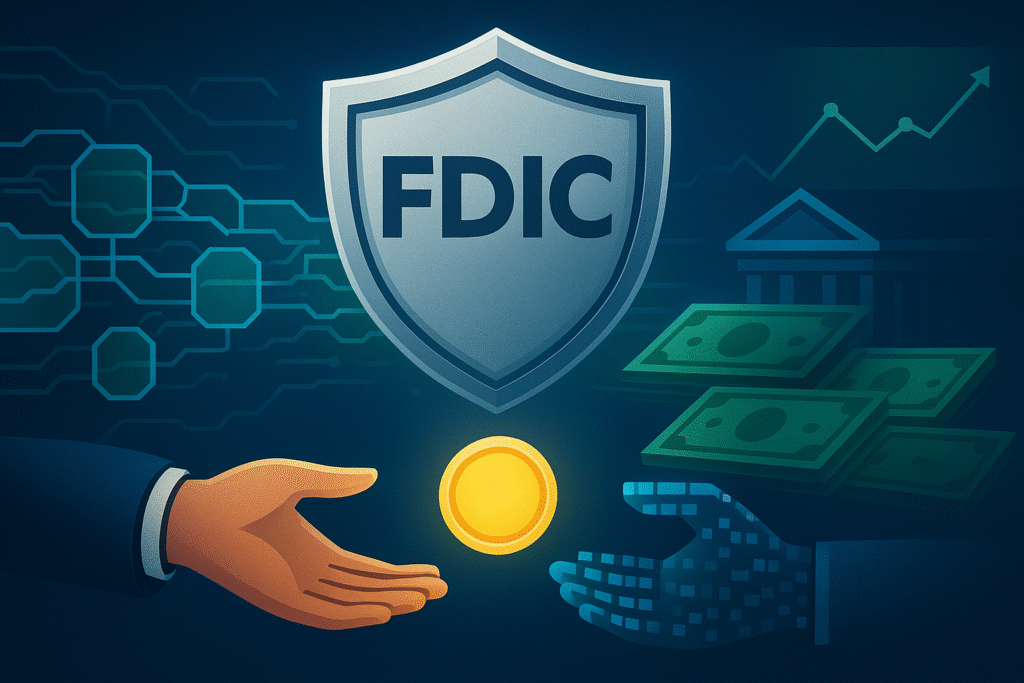

El futuro del dinero no está en la nube, sino en la blockchain. Consciente de esta realidad, la Corporación Federal de Seguro de Depósitos (FDIC) de EE. UU., la entidad que garantiza los depósitos bancarios hasta $250,000, está trabajando activamente en la formulación de una guía específica para el seguro de los depósitos tokenizados.

Este movimiento no es solo un trámite burocrático; es un reconocimiento de que la tokenización de activos tradicionales está a punto de revolucionar el sistema bancario, y el FDIC debe asegurarse de que sus reglas —creadas en 1933 tras la Gran Depresión— sigan siendo relevantes en la era de los smart contracts.

La Pregunta del Millón: ¿Mi Depósito Onchain Está Cubierto?

Tradicionalmente, el seguro del FDIC cubre productos bancarios clásicos como cuentas corrientes y de ahorro. Nunca ha cubierto criptoactivos (Bitcoin, Ether, etc.), que son considerados inversiones y no depósitos.

Sin embargo, los depósitos tokenizados son diferentes. Son, esencialmente, reclamaciones digitales emitidas en una blockchain que representan dinero fiduciario real (dólares) depositado en una cuenta bancaria asegurada. Aquí es donde surge la complejidad:

- “Depósito es Depósito”: Según el vicepresidente del FDIC, Travis Hill, la agencia debería garantizar la certeza de que “los depósitos son depósitos, independientemente de la tecnología o el registro que se utilice”. Esto sugiere una intención de extender la protección a estos activos onchain.

- El Desafío de la Tecnología: La blockchain es programable y permite transacciones en tiempo real y liquidaciones atómicas. El gran reto regulatorio es cómo el FDIC puede implementar un “interruptor de apagado” para detener el flujo de tokens en el momento exacto en que un banco colapsa. Esto es vital para determinar qué fondos están cubiertos y cuáles no en caso de quiebra.

- Distinguiendo entre Cripto y Tokenización: Los reguladores están haciendo hincapié en que la tokenización (la representación de activos reales en la blockchain) no debe confundirse con el trading de criptomonedas puras. La tokenización de depósitos busca hacer que el dinero tradicional sea programable, no reemplazarlo.

Adiós a la Aprobación Previa: Luz Verde para la Innovación.

Esta iniciativa de guía se enmarca en un contexto de mayor apertura regulatoria. Hace unos meses, el FDIC emitió una carta que revocaba el requisito de notificación previa para que las instituciones supervisadas se involucren en actividades cripto “permitidas”.

Esto significa que los bancos están ahora más libres para explorar actividades relacionadas con la blockchain, como la custodia de criptoactivos o la emisión de stablecoins y depósitos tokenizados, siempre y cuando gestionen los riesgos adecuadamente.

La Implicación para las Finanzas Digitales:

El interés del FDIC es una señal poderosa. Indica que la tecnología de blockchain no se limitará a las finanzas alternativas. Al brindar claridad sobre el seguro de depósitos, la agencia está allanando el camino para que los bancos tradicionales migren parte de sus operaciones al libro mayor distribuido. Esto podría significar pagos en tiempo real, liquidación instantánea y una integración fluida entre los rieles financieros antiguos y los nuevos.

La tokenización tiene el potencial de ser el “salto principal” del sistema monetario, pero solo si la infraestructura de seguridad de depósitos, respaldada por el gobierno, puede seguir el ritmo.

Fuente: Cryptopolitan